作者:永阳

来源:不二研究(ID:bueryanjiu)

王卫迎来旗下第四家上市公司——顺丰同城(9699.HK)12月14日登陆港交所,冲击“第三方即时配送第一股”。

11月30日,顺丰同城在港交所发布公告称,拟发行近1.312亿股H股,每股发售价16.42-17.96港元。

12月13日,顺丰同城公布发售价及配发结果,发售价16.42港元,位于价格区间下限;其公开发售部分获2.1万份有效申请,超额认购1.9倍。

据其最新的招股书显示,淘宝中国(阿里巴巴附属公司)和Hello Inc.(哈啰出行)作为顺丰同城的基石投资者,总计认购8.9亿港元,累计份额占顺丰同城发行份额的39.47%。

从招股书看,顺丰同城订单数量增长迅速,2018年-2020年订单复合年增长率达208.61%,但2018至2021前五个月近三年半累计亏损却达19.09亿元。

在「不二研究」看来,在竞争白热化的即时配送赛道,顺丰同城行业规模效应弱的情况下,短时间难以扭亏为盈。尽管在第三方即时配送公司中市占率第一,但其是否为真正的“第三方”尚待商榷。

即使剥去“第三方”的外衣,顺丰同城前面还有美团配送、蜂鸟即配两座大山;在水大鱼大的即时配送赛道,顺丰同城的优势难显。

01

背靠顺丰控股,

“第三方”是噱头?

2016年,顺丰同城作为顺丰控股的一个业务部门问世,负责即时配送服务。2019年,顺丰同城单独剥离,进行独立化、公司化运作。2021年便成功登录港交所。

5年实现三级跳的顺丰同城,其招股书把”独立第三方“塑造成了顺丰同城的核心竞争力。

据顺丰同城招股书显示,其将国内即时配送服务商分为隶属中心化平台的实时配送服务平台,及第三方实时配送服务平台。

前者是指满足相关中心化平台订单的实时配送服务,其主要服务在中心化平台上注册的商家,帮助中心化平台的消费者配送;后者则为承接非关联体系订单的实时配送服务。

据其招股书分类,行业内的巨头美团配送、蜂鸟即配、达达快送等均被直接分配至中心化平台,在招股书中只字未提。

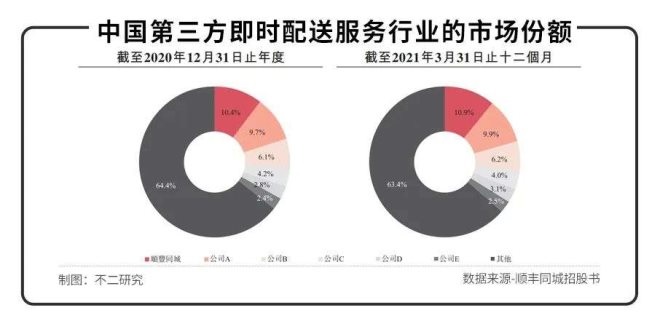

去掉上述巨头玩家,顺丰同城成为了最大的第三方实施配送服务提供商。据艾瑞咨询报告显示,按订单量计算,2020年及截至2021年3月31日止12个月,顺丰同城在第三方实时配送服务中市场份额分别为10.4%及10.9%。

然而,「不二研究」认为,顺丰同城的“第三方”基因不纯。

据其招股书显示,顺丰同城2018-2020年及2021年前五个月來自前五大客戶的收入占比分别为67.8%,67.1%,61.2%,61.1%。其中,同期來自顺丰控股的收入占比分别为2.9%,13.1%,33.6%,38.6%。

据达达集团年报显示,其2020年业务比例中,京东到家的收入占比为40.2%。占比40.2%亦被顺丰同城归为中心化平台,其自身还能称之为“第三方平台”吗?

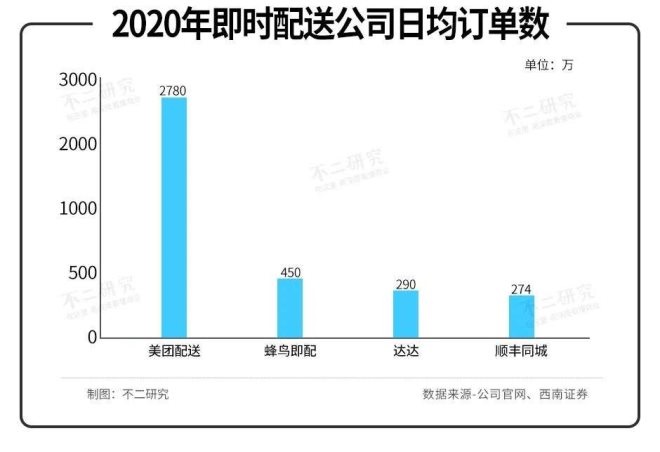

若将顺丰同城放入即时配送行业进行对比,其招股书中标榜的优势便有待商榷了。据西南证券整理,2020年美团配送日均订单数2780万,蜂鸟即配日均订单数达到450万,达达日均订单数达到290万,顺丰同城日均订单超过270万。

在「不二研究」看来,即时配送领域,凭借自身背后流量进行获客本无可厚非,但顺丰同城背靠顺丰好乘凉,其最大“第三方实时配送服务平台”的故事存疑;与其玩“文字游戏”,解决盈利问题才是更关键的问题。

02

规模效应偏弱,

盈利困境难解

尽管顺丰同城的亏损率看似快速收窄,但何时扭亏为盈仍是未知数。

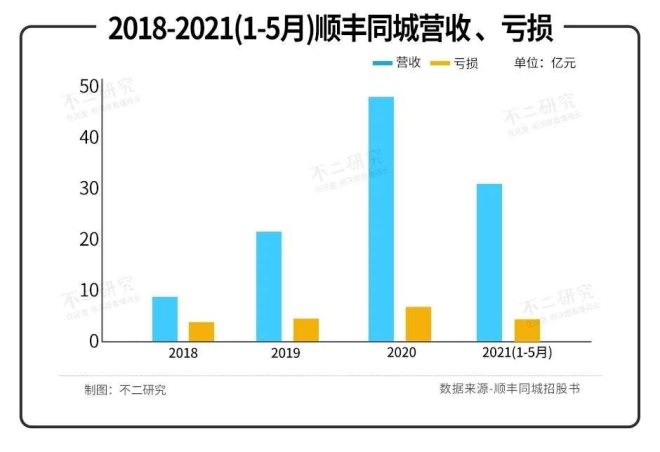

据顺丰同城招股书显示,2018年-2020年及2021年前五个月,顺丰同城分别实现营收9.93亿元,21.08亿元,48.45亿元及30.47亿元。2019年,2020年及2021年前五个月分别同比增长112.21%,129.88%及113.08%。

同期,净利润为-3.28亿元,-4.70亿元,-7.58亿元及-3.53亿元,累计亏损19.09亿元。

从绝对规模上看,顺丰同城亏损数额不断扩大。但从毛利率和净利率水平上看,顺丰同城亏损率在不断收窄。

据顺丰同城招股书显示,其毛损率由2018年的23.3%收窄至2021年前五个月的0.9%,同期净亏损率由33.1%收窄至11.6%。

尽管毛损率进一步降低,但是顺丰同城距离盈利仍有很长的路,其在招股书中便坦言:2021年亏损相对2020年将会继续扩大,原因是其向新城市的扩张。

其亏损主要原因来自于高额的人力成本,据其招股书显示,2018年-2020年,顺丰同城的人力外包成本及顺丰同城雇员福利开支分别为11.98亿元、23.77亿元、49.21亿元,都远高于当期营业收入,占营业成本比例分别为97.8%、97.3%、97.8%。

高额的人力成本决定了其高额的履约成本。

从单票收入和履约成本来看,顺丰同城2018年-2020年及2021年前五个月单票收入为12.44元、9.98元、6.36元、2.85元;同期平均履约成本为15.0元、11.3元、6.5元和5.9元。尽管履约成本下降,但依旧高于单票收入。

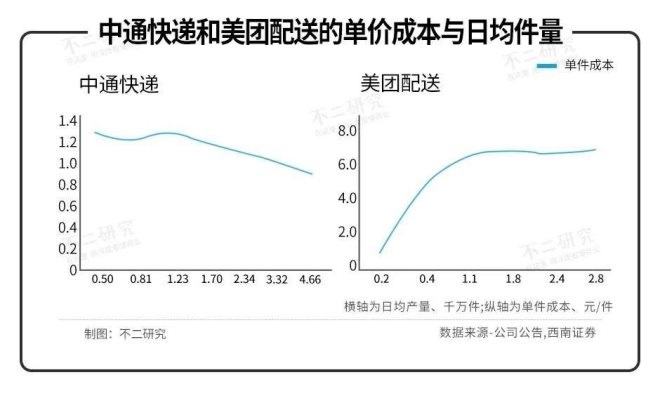

据西南证券整理,即时配送行业规模效应弱,日均件量越高,单票成本不变甚至会走高。以中通和美团配送为例,中通单件成本与日均件量呈负相关关系,而美团配送日均件量越高,成本不降反增。

虽然行业规模效应弱,但部分巨头已经实现正毛利。据西南证券测算,美团配送2020年经营溢利为4.3%,达达同期毛利率为17.7%。

在「不二研究」看来,顺丰同城目前困在了弱规模效应的困境中,目前来看虽然困损率不断收窄,但弱规模效应的行业特征和其仍在不断扩张的脚步,或会将其亏损规模进一步拉大,短期内难以实现盈利。

03

近场电商厮杀,

B2C能否走通?

顺丰同城在招股书中将即时配送未来的消费场景分为了四类,分别为餐饮外卖,同城零售,近场电商,进场服务。

餐饮外卖已经是成熟市场,是目前即时配送的主要需求,但已被美团和饿了么自带配送体系瓜分,顺丰同城仅有部分B端客户。

虽然餐饮外卖市场格局已成,但作为增量市场的同城零售、近场电商、进场服务仍有巨大空间。

伴随新消费趋势,近场电商的概念逐渐火热。所谓近场电商,是满足3-5km半径内消费者生活相关的高频需求,近场电商也为本地生活或者社区电商。

兴业证券的研报认为,同城物流行业是高速增长大赛道,餐饮外卖线上化与近场电商兴起推动了行业边界持续扩张。

近场电商是目前各大巨头布局的重点方向,社区团购便是各大巨头积累C端客户的重要手段。

现阶段,互联网巨头(阿里、京东、美团等),传统线下零售巨头(如永辉),以及垂直领域的新兴生鲜电商公司(每日优鲜,叮咚买菜等)通过促销活动以及补贴,不断积累商流,培养用户使用习惯,以此产生依赖性。

而作为传统快递企业起家的顺丰控股,并没有属于自己的社区团购平台,并且王卫也在年初的业绩交流会中表示:绝不碰商流,顺丰是独立的第三方。

尽管顺丰同城有阿里作为基石投资者,但阿里系的饿了么的商流需要服务于蜂鸟即配,顺丰同城难以在这些平台上获取商流。

顺丰同城选择了一条与别的巨头不同的路,即放弃社区团购类的O2O模式,通过服务第三方商家建立B2C模式,为品牌商和各大商户留下生存空间,只赚配送的钱。

在「不二研究」看来,顺丰同城在自身系统缺乏商流的情况下,选择B2C模式“绕行”,在以前的市场环境下或许难以实现业绩超越,但在目前反垄断政策不断深化的环境下,这样的路径或许真的能“弯道超车”,在增量市场抢到一块大蛋糕。

04

即时配送水大鱼大,

“翻船”风险也大

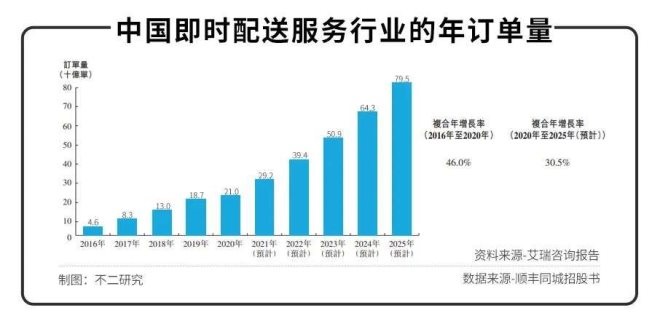

据艾瑞咨询报告显示,2020年中国即时配送行业年订单量达210亿单,预计2025年达795亿单,2020年-2025年复合增长率为30.5%。

目前,即时配送赛道远未饱和,除了已经成熟的餐饮外卖被美团和饿了么占据,其它三大消费场景仍处增量市场,参与者成长空间可观。

顺丰同城虽然还在亏损状态,但其扩张速度势不可挡,跻身第一梯队已无悬念。但在增量市场选择了与别人不同的道路的顺丰同城,是否能强的更多的市场份额仍未可知。

在水大鱼大的即时配送赛道,IPO只是刚刚开始,顺丰同城要走的路还长。