作者:白芨 编辑:月见

来源:新熵(ID:baoliaohui)

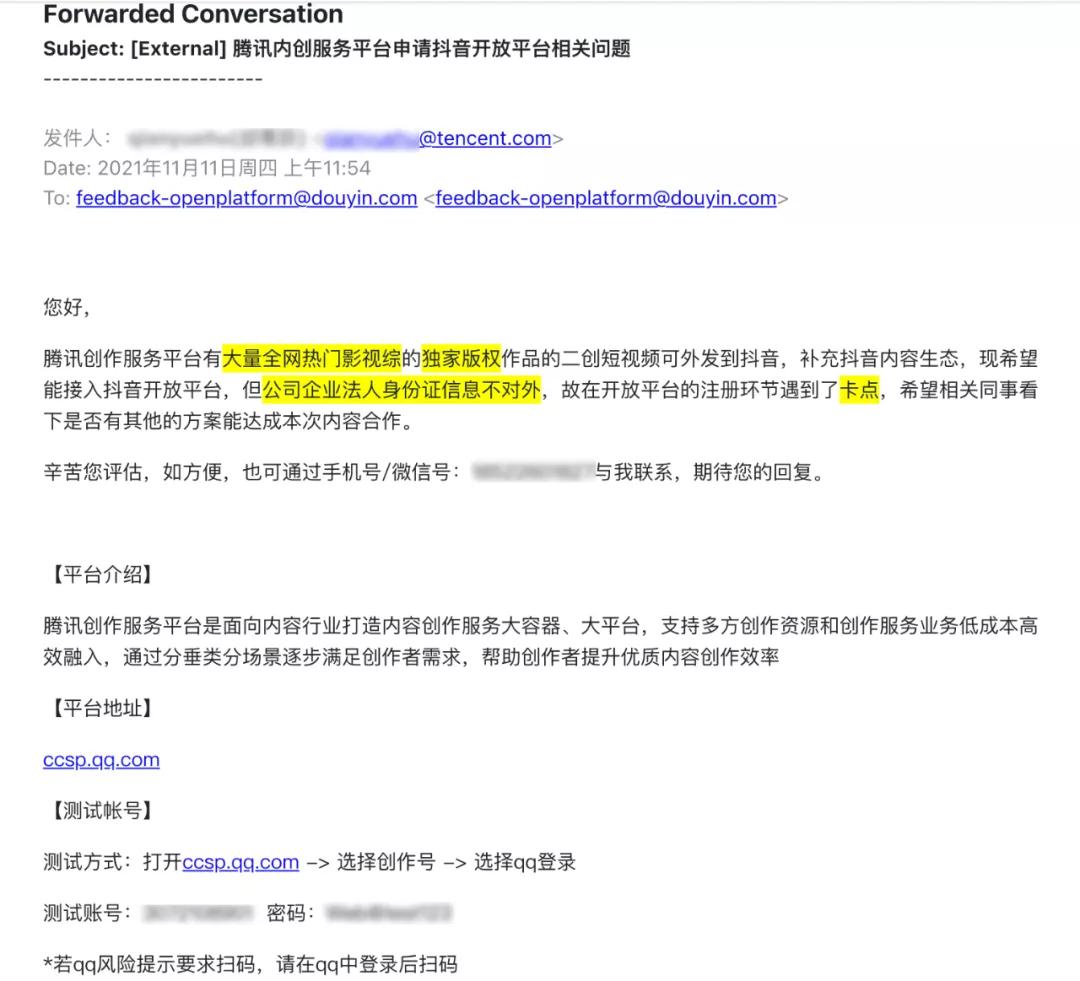

今年11月12日,抖音官方公众号发布了《关于腾讯与抖音商谈对等开放的说明》一文,抖音称,收到来自腾讯创作服务平台的申请,欢迎腾讯版权内容入驻的同时,抖音已多次申请微信恢复抖音、西瓜视频的分享、登录功能。

腾讯方面表示,腾讯创作服务平台正在计划向创作者逐步开放授权合规的版权内容以及创作工具,创作者可以在合法合规的基础上对此进行二次创作。未来,除了发布在腾讯各个内容平台以外,正在面向全网第三方平台发出测试邀请,助力创作者便捷、合规的推广好内容。

而在此之前,腾讯视频曾苦于基于版权影视作品剪辑的二创作品侵蚀原作品流量。在今年4月的长视频行业声明中,腾讯视频一度呼吁短视频平台及创作者不对影视作品进行剪辑、搬运、传播等侵权行为。

但这并非腾讯与字节跳动的竞争核心,在公告中,抖音点出了焦点所在——抖音内容无法进入微信生态。截至11月13日,「新熵」测试发现,抖音视频仍然仅能通过复制口令与下载视频发送两种形式进入微信分享,而拼多多商品,快手短视频可以通过链接方式分享至微信好友及群聊。抖音的表态,无疑是施压腾讯进一步放开微信流量池。

压力来到了腾讯一边。

01

腾讯在担心什么?

物理学有热传递的概念,指热从温度高的物体传到温度低的物体,或者从物体的高温部分传到低温部分。

对于腾讯来说,抖音在内容流量领域的强势不言而喻,向抖音体系放开外链屏蔽护城河,“流量热传递”的恶性趋势或将不可阻挡。在社交流量沦陷于这座生猛的时间熔炉之前,腾讯有必要做好短视频产品的用户体量及商业化能力,留住尽可能多的光和热。

首先,腾讯系短视频产品的整体体量不及抖音。

今年4月15日,腾讯平台与内容事业群(PCG)针对视频业务进行了架构调整,其中,腾讯视频、微视、应用宝整合进在线视频BU(OVB),由腾讯副总裁孙忠怀担任CEO,主要负责内容、运营和会员体系;腾讯副总裁林松涛担任总裁,主要负责产品体系和技术。

这意味着,腾讯视频、微视将由统一部门管理,而背后的商业化团队中台化,面向整个在线视频BU服务。

这被外界视为腾讯应对字节跳动大中台策略的一次调整。据妙投报道,PCG对微视产品的要求已经从用户规模转向优质用户数。而这意味着微视不再追求对抗抖音的目标,而转向独立的商业化路径。

目前在腾讯体系内,最受外界看好挑起短视频大梁的是微信视频号。外界甚至流传视频号半年日活破2亿;日活4.5亿超越快手,人均使用时长35分钟的说法。而微信官方并未披露视频号的真实用户数和用户时长,视频号与抖音的真实差距,仍是一个未知数。

从产品特点看,微信视频号更接近现有朋友圈功能的整合升级,特别是好友点赞记录公开的设定,使视频号区别于抖音、快手,带有更加鲜明的私域特点。从优点看,这使用户对视频号继承了朋友圈式的参与热情,社交达人们在此分享美食、萌宠乃至生活心得成为一种新的风尚;从劣势看,微信视频号缺乏公域流量的参与,在重大话题面前无法形成讨论合力,在奥运会等一批重大公共事件中,视频号仍然是一片美食的美食,萌宠的萌宠景象。

从变现能力上看,基于张小龙简洁商务的产品风格,视频号延续了微信谨慎商业化的思路,截至目前,微信号没有插入信息流广告的痕迹,其商业化变现能力远没有达到抖音“效果广告之王”的程度。这似乎表明,用户体量与粘性的双重增长,仍然是微信视频号当前的主节奏。

这也是腾讯需要警惕抖音入侵的主要原因。

微信用户刷视频号的场景,与朋友圈高度重合,主要集中在交通出行、茶余饭后、如厕方便以及深夜睡前,获取内容也主要来自朋友圈发布、分享和点赞信息。一旦微信流量生态向抖音完全放开,好友聊天窗口、群聊窗口、朋友圈分享的视频号内容或将被抖音内容覆盖。

尴尬的是,除少部分公众号转型视频号的创作者及其内容外,微信视频号的内容与作者结构与抖音高度重合。其中,相当一部分作者将抖音作为变现主战场,而将视频号作为同步分发平台。如果不能在独家内容上做出优势,微信视频号在吸引品牌投放方面,将始终面临抖音压制。

02

商业化提速

在三季度财报电话会议上,面对“如何看待互联互通”的问题,腾讯延续了二季度电话会刘炽平的态度:“我们是一个用户使用最多、但商业化最少的公司,如果其他平台与我们商业合作,肯定会有经济收益。但对于这种开放性,我们更需要关注对信息保护、内容合规以及对生态体系的影响。”

其中,腾讯列举了三个方面的影响,分别是保护用户不受垃圾信息侵扰,对海量信息的合规性审核,以及保护腾讯生态优先支持中小企业的方向。

对腾讯来说,互联互通是一件彻头彻尾的“为他人做嫁衣裳”行径,抖音、淘宝等平台将从腾讯生态中快速获取收益,而这部分收益对应的管理成本,将落在腾讯头上。对于腾讯投资体系中的拼多多来说,微信电商外链的开放,将使进入商业化增长阶段的拼多多面临一众新对手的威胁,社交电商将从拼多多的独门绝技,转变为各路诸侯竞相追逐的鹿。

此外,腾讯不得不考虑整个微信生态的商业化规划。

三季报显示,腾讯帝国中两大主要收入——游戏和广告面临增速放缓的局面。其中,腾讯第三季度网络广告业务的收入同比增速仅为5%,收入为人民币225亿元。而去年同期,腾讯广告业务增速为17%。

腾讯方面表示,今年三季度,教育、保险、游戏等行业的广告需求疲弱,但必需消费品及互联网服务等行业广告需求稳健。此外,社交及其他广告收入同比增长7%,主要来自微信小程序及微信公众号的广告收入增长。

而今年以来,教育、游戏等多个广告重点行业的哑火,又令腾讯的广告增长压力倍增。从微信广告生态看,品牌广告在朋友圈等场景中占据了绝对份额。视频号并未实现成规模的商业化,从仅有的视频号广告案例中,品牌广告仍然是视频号的发力方向。

这意味着,微信有必要考虑加快视频号的增长节奏,在效果广告蛋糕被抖音瓜分之前,视频号需要考虑与抖音在微信生态的同台竞技下,如何让广告主信服,视频号相较抖音的触及用户能力,有独家优势。

例如,视频号拥有更多从公众号转向视频化的创作者资源,在此之前,抖音短视频与B站、知乎、微博等平台多重视频化的热潮并未推动其转型。但在公众号与流量视频号打通后,一批创作者选择从图文转向视频。对于微信来说,这是一张可打的内容牌。

腾讯后续的任务是,如何围绕这批创作者提供内容、流量、商单的成体系服务,使微信的整体生态进一步向视频化靠拢,避免在抖音内容侵入前发生大面积用户“倒戈”的现象。这场从短视频到社交媒体的流量蛋糕竞争,才刚要揭开序幕。