作者:吕鑫燚

来源:猎云网(ID:ilieyun)

六个亿收购获得支付牌照,B站完善支付链路。

11月20日,哔哩哔哩实控人陈睿100%控股公司,上海宽娱数码科技有限公司以11796.55万元收购持牌支付机构浙江甬易电子支付有限公司65.5%的股权,成为控股方。此举标志着B站将间接获得支付牌照。

对于这张支付牌照,B站可谓是做了十足的功夫,今年B站官网发布了一则关于支付业务相关的岗位招聘信息,要求中表示需要设计支付相关产品、B站支付平台核心技术研发等。几乎同时,B站关联公司上海幻电信息科技有限公司完成了对"bilibilipay.com""bilibilipay.cn"等域名的备案。

B站为何对支付有这么深的执念?

首先,支付牌照是实现平台内资金链路闭环的重要支柱。目前B站的支付由B币、贝壳两种方式构成。B币主要用于会员充值、购买虚拟商品,贝壳主要是平台给up主的收益。这两者的提现操作都需要通过第三方支付渠道,例如支付宝、微信、QQ支付等。随着B站的不断扩大,过去三年B站向第三方支付机构支付的服务费用呈逐年攀升趋势,分别为1080万元、2680万元、4200万元。

事实上,支付牌照的想象空间远不止这些,持续向支付进攻的背后,是B站关于电商的故事。

眼下主流的内容平台均走向“内容+电商”的商业闭环,短视频平台抖音、快手,通过直播带货切入电商;小红书通过自营电商的方式布局;知乎通过问答社区加入商品链接以及自营商城的模式加码电商业务。在内容平台高举旗帜拥抱电商,进行商业化尝试的浪潮下,B站的电商尝试似乎略显低调。

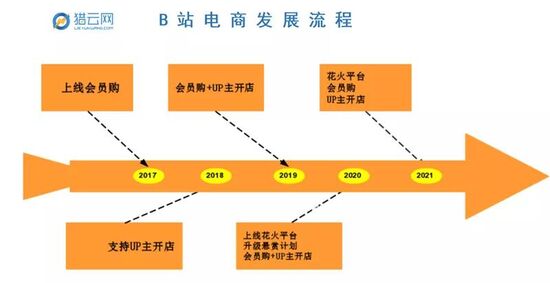

2017年,B站通过会员购的形式开展电商,目前B站电商业务主要集中在会员购、花火平台、直播短视频。四年的尝试,B站始终没有完善电商链路最后的支付环节,一直没有建成平台内的支付生态闭环。

如今拿下支付牌照,着手建立站内生态闭环的B站,真的能讲好电商的故事吗?

01

始于会员购,发展于花火

2017年,抖音和快手还未开展电商业务,B站就已经悄悄开始尝试会员购了。

会员购诞生的底层逻辑源于B站的用户生态,用户方面服务于B站的大会员;产品方面围绕IP售卖衍生品。此时B站走的是一个面向平台内公域流量的自营电商模式。

一年后,B站又迈开步子尝试电商新业务,支持UP主开店。开店的UP主视频下方,加入UP主推荐的商品广告。除了视频链接带货的模式外,UP主的主页也增加了店铺、商品两个入口,这个模式和如今抖音的橱窗带货、小黄车链接的模式十分相似。

B站首批挑选的11名UP主分为两大阵营,一部分是已经在淘宝拥有店铺的UP主,例如野食小哥等四位;另一部分是没有开店经验的七位UP主。挑选这两种不同的UP主尝试在B站开店,也侧面显示出此时B站还在思考,平台内更适合成熟的电商入驻还是适合自我孵化新店铺。

小心尝试后,2020年B站升级了悬赏计划,继续加码电商业务。

悬赏计划即从简单的UP主推荐广告发展出了更直接的带货模式,视频和直播间可挂淘宝链接,满足条件的UP主可在线选择商品带货赚取佣金。此举,为平台引入了海量淘宝商品库。

几乎同时,B站再落一棋。

2020年B站开放了花火平台,主要链接UP主与品牌主的官方合作。花火平台过去一年举办了大量运营活动,今年Q2财报中,B站公布了花火的数据,数据显示,截至今年6月,入驻品牌同比增长2050%。位列前五的行业分别是美妆、食品饮料、数码3C、电商、手机游戏,品牌在B站上复投率为75%。

一面是促进品牌方和UP主的紧密合作,另一面B站会员购也在做会员电商生意。

基于平台用户的喜好,今年B站会员购板块主做众筹业务。例如,2月潮玩“菜狗”;4月国创动画《灵笼》众筹;7月国创动画《时光代理人》众筹。

众筹业务的本质是B站在做IP衍生品前置化的生意,历来衍生品都是IP的后市场,但B站开始将市场前置。以《时光代理人》为例,其衍生品的宣发选择了动画上线期、完结爆发期等节点开启预售和阶段性上新。会员购配合时间节点,与动画官方联动。如此一来,放大了IP衍生品的价值效应,也增强了用户心智。

至此,B站电商形成了以扶持UP主开店,和围绕用户做会员购生意的两条路。摸索了四年,B站电商业务营收也在不断增加。2020年全年营收15亿,2021年Q1-Q3营收超13亿。营收增长的背后,B站电商业务仍存在利和弊。

02

B站做电商的AB面

B站进攻电商则和营收结构有关。

截至今年三季度,从B站的营收结构来看,增值服务(高级会员计划、直播服务和其他增值服务)是营收贡献最多的业务,收入19.1亿元;广告收入同比增长110%至11.7亿元,移动游戏收入增速放缓占总营收26.7%,收入仅同比增长了9%。;电商业务贡献了13%的收入。

事实上,游戏业务曾一直都是B站营收的主要来源,位列营收贡献第一。去年Q4季度,游戏收入占比下降,增值服务营收占比第一。Q3季度游戏收入的增速仅为个位数,游戏业务逐渐放缓。与之对应的是电商业务的崛起,随着电商平台销售额的提升,B站2020年Q4季度电商及其他业务收入达7.4亿元,同比增长168%。

从营收结构来看,B站的电商正在逐渐成长。B站的定位也不再是专注二次元的ACG平台,但内容平台搭建电商,成功的关键点在于平台内的用户。

B站平台的用户画像标签明显且粘性极高,它既不像短视频平台拥有极大的用户群体,画像分类繁多,也不像小红书用户标签多元化,在内容平台的用户层面,似乎很难找到B站真正的同类可比。

也正是这样的用户群体,给B站做电商带来了AB面。

无论是会员购还是花火平台,B站的电商模式可以归类为“自营+带货”模式,但由于平台用户画像指向二次元、电竞、动漫等标签,B站的自营品类也相对较窄、B站电商SKU较少,无法覆盖大而全的品类,对于日后的增速而言不是一件好事。而且平台内的购买链路需要跳转到外部平台,本质上其实是一门为其他平台导流的生意。

B站平台内ACG的属性,使得其电商发展离不开平台内的UP主,B站也深知up主才能带动整体业务发展,进而吸引更多商家资源。B站副董事长兼COO李旎在今年一季度的财报电话会上表示,B站一直致力于让UP主的创意更多地对接到品牌方,“B站的广告不光我们自己在做,也会和UP主一起去做。”数据显示,过去一年中,在花火接到首单的UP主占比45%。

但是另一面,也正是因为B站的用户基因,才使得B站可以围绕用户画像的需求打造周边产品。最初的会员购诞生就是基于这样的底层逻辑,以社区氛围为切入口精准定位。换言之B站会员购在做的IP生意,也只有B站可以做成。

另外,用户基数也决定了B站电商的营业额。

截至今年第三季度,B站达到了2.67亿的月活,同比增加35%。增速较二季度的38%略低。距离去年年报陈睿表示2023年要做到4亿月活的体量还相差较远,对此B站副董事长兼COO李旎在三季度财报电话会中表示目前B站在TV端和在App端的用户重合度低于20%。未来还有增长空间。

AB面共同指向了B站的用户群体,但是想要破圈支持B站电商业务的发展,还需要更多品类的加持和更大的用户群体,完成品类的大而全,提高购买人群的基数,才能实现营业额的增长。

换言之,B站想要在电商业务取得一席之地,还需要更多的人更全的货。

03

跨界投资有利于B站电商吗?

今年B站的买买买动作引来众多讨论。B站三季度营收虽同比增长61%至52.1亿元,但投资转正为负,亏损达7.24亿。

2016-2020年B站共有47次投资动作,截至2021年11月B站进行了43次投资。数量上明显增多,布局赛道也十分广泛,但投资动作频频的B站却没有收到一片掌声,反而迎来更多疑问。

首先是投资转正为负,其次是投资的电信、新能源汽车、新消费、企业服务等领域,看起来似乎和B站的主营业务毫不相关。

不过毫不相关只是表面上的,据公开资料显示今年B站跨界投资共有12起,其中关于新消费类的投资有5起;关于电商营销类的2起。新消费、电商营销类其实恰好可以帮助B站在电商的布局。

2020年5月,陈睿曾在媒体采访时表示,“我们未来三年核心战略,一是内容生态,二是产业布局。”

投资新消费和电商营销类的其实就是产业布局。

陈睿表态后的三个月,B站收购动漫周边模型玩具网ACtoys,后者为国内最大的玩具迷网络聚集地和交流平台。B站收购AC模玩网正有利于平台内会员购的产品打造。借助AC模玩网在周边产业链的布局和经验,进一步巩固IP生意。

这次收购是B站在电商产业布局的第一笔投资,进入到2021年B站动作明显加速。

从今年4月B站投资汉服品牌十三佘来看,B站平台内早就有汉服文化的基因,关于汉服的开箱、仿妆、科普等内容大量出现在平台内。根据公开资料显示,去年1月至3月B站国风投稿数量同比增长124%,国风UP主同比增长110%。

由此看来,B站投资汉服也并非真正意义上的跨界,围绕平台内的基因做消费品的布局,不仅有利于通过投资增长,也可以吸引消费品入驻商城增加SKU。其次,B站投资的男士护肤品、咖啡、汉堡等,都是眼下年轻人喜欢的热门赛道,平台内拥有大量年轻人,向外投资年轻人喜爱的品类,也是一种产业布局,即“围绕年轻人喜爱的赛道做投资。”

不过投资如何同平台真正做到业务协同,B站似乎还没有给出答案。在投资转正为负的当下这一点是B站亟需解决的问题。

总得说来,拿下支付牌照后,B站建立了站内的资金链路B环,利好其电商业务的发展。但是真正做好电商这条路,对于B站而言道阻且长。