作者:古月

来源:锦缎(ID:jinduan006)

在爱奇艺的掩护下,快手开启了裁员模式。爱奇艺能否通过“去冗节流”走出积疴值得怀疑,但快手蹩出困境的弹性还是有的。某种意义上,快手这次通过霹雳手段,进行的组织架构的收缩与重置,是一个信号:

快手历史最重要一战,开场了。

01

命 运

“一个人的命运,当然要靠自我奋斗,但也要考虑到历史的进程”。关于快手的传闻与争议很多,但一个不争事实是,它的商业模式基本盘,的确还在受到历史进程的庇护:

1:视觉,仍是迄今为止,人机交互最核心的人体机能器官;

2:UGC(用户生成内容)仍是互联网周期以来,最有成本与网络优势效应的生产方式。

“1”“2”相乘:短视频,仍是红利封顶大气候下,为数不多能够进行正向对冲的一种规模性注意力经济。

尽管在与抖音的耐力赛中,被甩得越来越远,奈何时无更多英雄(注:视频号货币化策略和数据还不清晰),使得在这条仍将延绵至少3-5年的黄金赛道(时间长短取决于新的人机交互硬件的渗透与普及)上,快手身后竟无来者。

更重要的是:

纵向看,4亿多-5亿多MAU(月活),相较流量饱和型APP,理论上还存在明显提量空间;

横向看,基于推荐算法,短视频尤其是直播带货,相较图文样式传统电商,实践证明,它属于更符合“人体工程学”的新一代电商模型。

纵横之下,面对几乎无从抵抗的抖音,压力已经来到淘宝、京东和拼多多一方。客观上,也使得快手在移动互联网经济版图中的战略位置,暂无可替代。

以上综合,尽管在抖音这个参照系里,快手方方面面都有不尽人意之处;但以整个互联网经济为参照系时,它的综合比较优势又仍是较为突出的。

从内向外看,聚焦电商,做大这种比较优势,是快手当前根本性出路。从外向里看,平衡抖音,是其他以电商平台为核心的外部势力对快手最大的冀望。

内外双重动力构成同心圆,这是快手避免陨落——甚至再造第二个成长高峰的最优路径。路径明晰,All in 电商时不我待,快手史上最重要一场战役已随着组织架构的大变局,悄然开场。

02

明 牌

其实在复杂的2021年里,市值“膝盖斩”后的快手也并不需要给市场讲出什么新故事、新增长点(类似于技术创新、出海成果、产业互联网等),毕竟短视频赛道仍然是互联网行业中很具商业效益的组成部分。

我们倾向认为,快手的未来早已与电商强绑定。

快手的最大商业潜力还是在于电商业务,这几乎就是快手打出的明牌。2021Q3,快手直播电商的季度GMV大概在1700亿左右(大概年6800亿GMV),货币化率为1%。

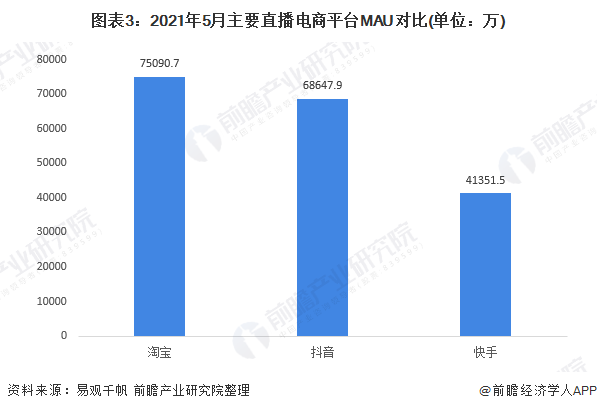

两个维度横向对比同行业水准:2020年抖音全年GMV在5000亿元上下,天猫直播在4000亿元左右,快手为3800亿元。在用户量明显小于抖音(近7亿MAU)和淘宝(7亿多MAU)的情况下,快手4亿多MAU已经非常接近淘宝直播的交易规模,说明其电商转化效率很好。

而快手1%的货币化率显著低于各大电商平台,要知道拼多多大概在3%、阿里电商业务在3.7%,京东在这一维度的指标约7%左右,这反映出快手电商业务存在向上的潜力。

那么,快手为什么表示短期内不会调整货币化率?我们认为,快手前期的低货币化策略一来有利于吸引商家,二来是为将来规模化后整合供应链优化商品质量做准备。

电商的衡量指标终归是“人、货、场”,快手电商的最大缺点(实际上也包括抖音电商)在于商品单一、品牌化低、质量不高等问题,平台对供应链缺乏管控,主播对产品优劣也缺乏辨别能力。在这种情况下,用户不会长期交智商税,所以哪怕是短期提高了电商的货币化率也难以带来长久的盈利。

今年以来,快手电商在“高速增长、低货币化率”的情况下,在供给侧实现了较大改观,利于将来支撑起“高货币化率”。

2021Q3,快手电商用户的平均月复购率达到70%以上,平均内容粉丝触达率为62%;快手小店对GMV的贡献率稳定在90%(同比提升 18.6%);其供应链“快分销”在过去一年带来的分销业务订单量同比增长3618%,有超过350万主播通过快手分销平台进行选品和销售,打造了1000多家GMV破亿的商家,快手也开放了1000多个三级品类。

快手这种以“时间换空间”的打法让它未来的电商业务具备一定的想象空间。

它现在的单季度“电商收入=1700GMV*1%”为17亿元,如果按照3%的货币化率计算,单季度收入将增涨至51亿元;在这基础之上,如果单季度GMV再提高到2500亿,那么电商收入则达到75亿元。相比于2021Q3经调整净利润亏损48亿而言,电商业务具备扭亏的可能性。

不过,市场对快手电商货币化率的空间看法不一,原因在于:

1、由于快手用户肖像与拼多多类似,而拼多多的单款爆品机制和整合供应链能力要强于现阶段的快手,所以快手电商未来2%的货币化率会比较合理;

2、主播带货源于商家和主播双向选择的结果,而快手“快分销”的模式类似于严选,从打造爆款提高变现率的角度看,市场那只看不见的手更容易选出爆款商品,从而使平台更容易提升货币化率。

03

新迹象

毫无疑问,私域转公域会刺痛快手的头部主播,影响他们的直播和带货收入,进而影响平台收入。但从平台角度看,平台向公域流量倾斜一来能够重新掌握平台流量分配权,二来能够有效弥补快手长期缺失的广告业务收入(基于公域流量的“后背”抖音已经帮助母公司字节跳动实现年广告收入超过2300亿元,占总营收超过77%)。

事实也如此。

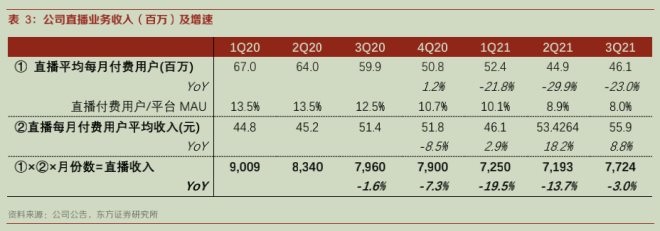

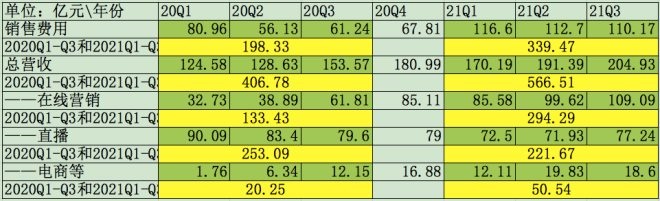

如今在快手的秀场和电商直播中,排名靠前的已鲜有此前的六大家族身影;而直播付费用户规模也从2020年的6000万降至目前的4500-4600万,打赏用户的流失很明显;而2021Q3快手的在线营销业务已突破单季度100亿元关闸(而随着公域流量的增长,这块业务还能够保持高于行业的增长率);年中时期其每日活跃主播数保持在190万水平。

不过,付费用户的ARPPU提升也很明显,这很可能与采购内容和新兴主播的崛起有关;而2021Q3直播收入在连续至少6个月下降后首次实现环比7%的增长,也可能意味着一个新的直播生态和秩序的形成。

实际上,快手主导流量分配权之后,“广告、直播、电商”三块业务的增长也能够适度由快手自行按需要把控。以前是不得不被头部主播捆绑在直播秀场里,现在可以根据自身整体商业最大化考虑分配流量。

此外,这种私转公的流量分配机制并不会破坏快手“社区”和“私域”的属性,因为社交场景下更利于直播带货。手握流量权后,快手能够在中尾部播主中,通过扶植优秀且具备潜力的播主进行带货直播(无论是对播主还是平台,直播带货收入的增长潜力要高于秀场直播),从而更为有效的拉动电商的增长。

而近期快手组织架构的调整,也利于快手统筹一盘棋。

04

最大制约

从“天时地利人和”三个角度来看,快手组织架构调整重夺流量主导权是“人和”,发力直播带货构建电商供应链是“地利”,维度在“天时”上快手难有力挽狂澜的择时机会。

如果快手的这些变化是发生在两三年前,我们相信市场对快手的质疑会小很多很多,但站在一个新的时点(2021年的移动互联网可能是未来10年中最好的一年),快手的新气象还不足以让市场买账。

20世纪头十年是互联网的红利期,第二个十年是移动互联网红利期,不管第三个十年是什么,但业内普遍认为移动互联网的流量红利已然消失殆尽。字节跳动在商业化产品部全员大会上确认,其广告收入已有半年时间处于停滞增长状态,而其DAU日活用户也长期处于6.5亿水平区间。

在这种“天时”条件下,快手通过“买量”的方式,欲把DAU从3亿提高至4亿的难度不言而喻——就像是苹果超过诺基亚、特斯拉超过丰田,是因为智能手机和电动车是新兴增量;全球PC机市占第一的联想长期没有被超越,并不是因为天赋异禀,而是在与PC机本身没有演化出新的增长赛道。

换言之,短视频存量环境下快手还要向抖音、视频号抢夺新增用户,若成功必定会是一个不折不扣的经典商业案例。

05

底 牌

进一步看快手未来还存在哪些可能性,不妨再换一个维度看这家公司未来发展的命运。

当前时空背景之下,短视频行业之上,是经历多年形成的互联网阵营,以腾讯和阿里为主要分割,再以京东、美团、字节、拼多多等为次要分割。它们之间的竞争出现在每一个互联网的新赛道之上,远的有长视频、共享经济、直播,近的有短视频、社区团购等。

直播带货,毫无疑问是最新一代,甚至可能是最强一代的流量变现的途径。

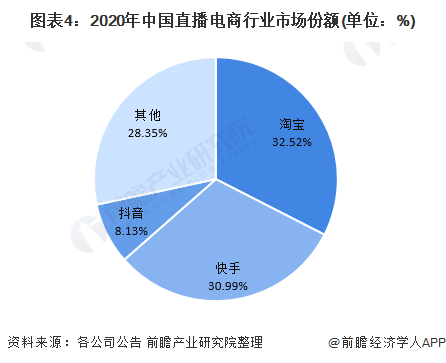

在反垄断政策背景的当下,它必然会出现比以往更为强烈的竞争关系。目前直播带货表面出现“一超两强”的局面,以2020年为对照,抖音约5000亿GMV、淘宝4000亿GMV、快手3800亿GMV,其中,抖音大概有90%的GMV要跳转至淘宝京东拼多多等第三方平台,而快手则是90%来自于快手小店(即自营店)。

所以,本质上,抖音已经成为传统电商最大的直播带货渠道,那么直播带货的真正玩家就变成了“两强”,即淘宝和快手。

从整个产业生态角度看,图文时代的电商代表京东和拼多多在直播时代已有掉队之嫌。尤其是京东,在近年来电商GMV首次超越淘宝后,又在直播电商时代再次落后于淘宝,势必不会上罢干休。

但电商直播的资源已然向淘宝、快手、抖音聚拢,京东直播也只能依靠其“618电商购物节”的自然流量和邀请明星带货的组合方式用来“刷数据”,难以具备商业性和持续性。所以,京东需要一个强绑定的直播电商代理人——至于是去做锦上添花还是雪中送炭的事,终归需要一个决断。

而快手的第一大股东是腾讯,后者占有他21.57%的股份。所以本质上,腾讯通过入股的方式不仅卡位了图文时代的电商,也拿到了跻身直播电商时代的一席——何况它还有视频号。其与字节之间的竞争微妙关系,也进一步决定了快手存在的价值。

即使淘宝直播风生水起的阿里系,在短视频维度有天然短板,淘宝直播相比抖音、快手这种更为复合的人际关系商业平台,具有天然的短板。所以在下注短视频,维系电商生态问题上,其亦有更深层次考量——整个短视频生态越平衡、越分散对其下注越有利。

综合种种,快手二度崛起的底牌,还在于它对整个移动互联网生态的借势。这是它的最大弹性所在。

冲向战场,需要一只能征善战的军队——这也是市场对快手最怀疑的地方。逻辑已经清晰,快手史上最重要一场承上启下的战役已经打响,接下来,就看它自己的造化了。